Tomar ganancias en el gigante de los chips NVIDIA (Nasdaq: NVDA) Fue una medida popular entre los gestores de fondos de cobertura multimillonarios en el primer trimestre, ya que varias figuras destacadas redujeron sus participaciones en la empresa. Dado el mercado que han tomado las acciones, quizás no sea sorprendente que algunos inversores de renombre hayan obtenido algunas ganancias.

Entre los multimillonarios que redujeron sus participaciones en Nvidia se encontraba Stanley Druckenmiller de Duquesne Capital Management. David Tepper de Appaloosa Management, Paul Tudor Jones de Tudor Investments y Philippe Laffont de Coatue Management.

Druckenmiller habló sobre por qué redujo su participación en Nvidia y dijo en una entrevista con CNBC que todavía ama a Nvidia pero que Inteligencia artificial (IA) Es posible que esté sobrevalorado en el corto plazo. Sin embargo, dijo que la recompensa podría ser significativa en cuatro o cinco años, y que la IA podría ser subestimada en el largo plazo.

Si bien es común ver a administradores de fondos de cobertura multimillonarios invirtiendo algunas ganancias en acciones como Nvidia, muchos de los principales administradores de fondos de cobertura también están acumulando ganancias. el alfabeto (NASDAQ: GOG) (Nasdaq: Google). Entre los inversores que compraron acciones de forma agresiva en el primer trimestre se encontraban Chase Coleman de Tiger Global, Glen Kacher de Light Street Capital, Gavin Baker de Atreides Management y Michael Pausic y Nick Lawler de Foxhaven Asset Management.

Echemos un vistazo a las razones por las que estos inversores piensan que Alphabet es una inversión atractiva.

Alphabet atrae el interés de los inversores

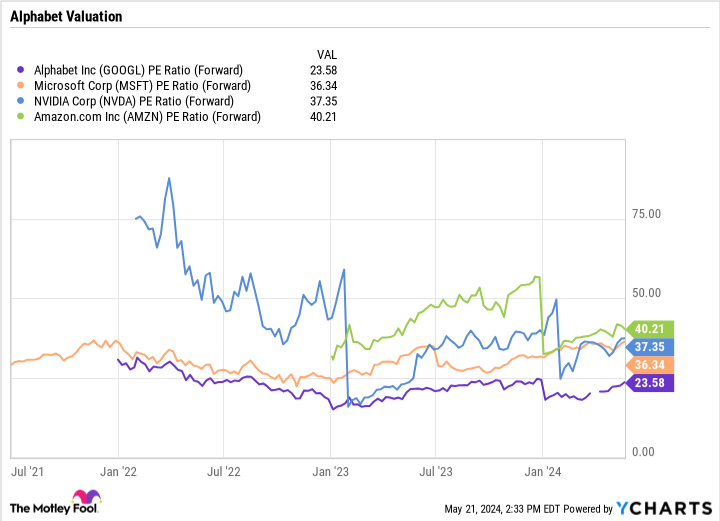

La valoración es una de las primeras cosas que suele llamar la atención de los gestores de fondos de cobertura. Alphabet cotiza con un descuento muy significativo frente a muchas otras acciones relacionadas con la IA, con una relación precio-beneficio (P/E) de sólo 23,6 veces. Varios competidores cotizan a más de 35 veces.

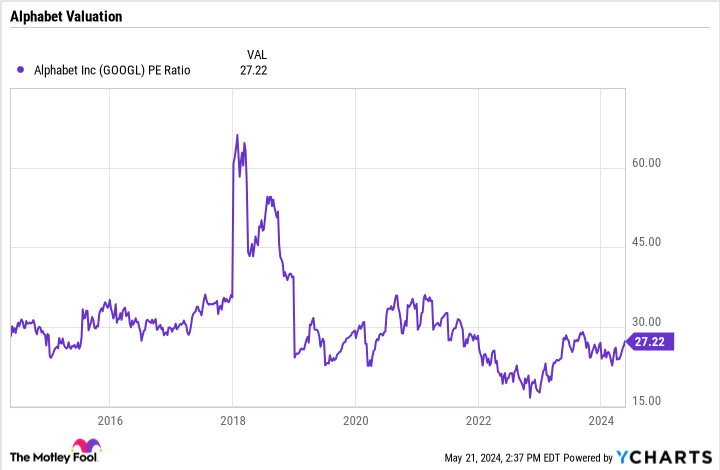

Además, esto es más bajo que el múltiplo al que Alphabet históricamente cotizaba antes de la pandemia, cuando a menudo cotizaba por encima de una relación P/E de 30 veces.

Esto da a las acciones de Alphabet espacio para subir, pero la valoración por sí sola no es una razón para comprar acciones por parte de respetados administradores de fondos de cobertura.

Una inversión en Alphabet es una inversión en una empresa que tiene dos negocios dominantes: la búsqueda de Google y la plataforma de vídeos YouTube. Google es casi un monopolio con alrededor del 90% de participación en las búsquedas globales. Aunque existen algunas preocupaciones sobre el impacto de la IA en su negocio de búsqueda, la compañía está adoptando la tecnología, implementando superposiciones de IA en la parte superior de los resultados de la página para responder preguntas más complejas.

Alphabet buscará nuevos formatos publicitarios para ayudar a monetizar sus últimos esfuerzos en inteligencia artificial para impulsar el crecimiento. Dado que sólo alrededor del 20% de los resultados de búsqueda incluyen anuncios, esta es en realidad una gran oportunidad para que la Búsqueda de Google sea más rentable en el futuro al monetizar resultados de búsqueda con los que actualmente no gana dinero.

Tampoco se debe pasar por alto la plataforma YouTube de Alphabet. Si bien muchos servicios de transmisión están fuera netflix Alphabet ha luchado de manera rentable con estos problemas debido a los costos del contenido, pero el modelo de reparto de ingresos que utiliza Alphabet con los creadores de contenido ha mitigado estos problemas durante mucho tiempo. Al mismo tiempo, la compañía tiene una gran oportunidad de capitalizar los videos de formato corto que compiten con TikTok, que apenas está comenzando a monetizar. Si su competidor es prohibido en Estados Unidos, esto podría ser una gran oportunidad para la empresa.

Además, el negocio de computación en la nube de Alphabet todavía se encuentra en los primeros días de creciente rentabilidad. Dados los altos costos fijos de la empresa, la rentabilidad ahora debe crecer mucho más rápido que los ingresos, lo que será impulsado por la adopción de la IA.

¿Deberían los inversores minoristas hacer lo mismo y comprar Alphabet?

Alphabet es una acción relativamente económica con una posición dominante en la búsqueda y una gran oportunidad por delante con la inteligencia artificial. Si bien la acción ha tenido un año sólido, con un aumento de casi el 27% hasta la fecha, no es demasiado tarde para que los multimillonarios de los fondos de cobertura sigan la acción.

La empresa tiene un largo camino para el crecimiento futuro y el potencial de expansión múltiple (que es un aumento en múltiplos de su valoración, como P/E). En conjunto, esta es una combinación poderosa y constituye una compra de acciones.

¿Deberías invertir 1.000 dólares en Alphabet ahora?

Antes de comprar acciones de Alphabet, considere lo siguiente:

el Asesor de acciones de Motley Fool El equipo de analistas acaba de definir qué creen que es. Las 10 principales acciones Dejemos que los inversores lo compren ahora… y Alphabet no era uno de ellos. Las 10 acciones descontadas podrían generar enormes rendimientos en los próximos años.

Piensa cuando NVIDIA Preparé esta lista el 15 de abril de 2005… Si invirtió $1,000 en el momento de nuestra recomendación, Tendrás $652,342!*

asesor bursátil Proporciona a los inversores un plan de éxito fácil de seguir, que incluye orientación sobre cómo crear una cartera, actualizaciones periódicas de los analistas y dos nuevas selecciones de acciones cada mes. el asesor bursátil El servicio tiene Más de cuatro veces El regreso del S&P 500 desde 2002*.

*Stock Advisor regresa a partir del 13 de mayo de 2024

Susan Frey, ejecutiva de Alphabet, es miembro de la junta directiva de The Motley Fool. vendedor jeffrey Tiene posiciones en el alfabeto. The Motley Fool tiene posiciones y recomienda Alphabet, Netflix y Nvidia. El tonto Motley tiene Política de divulgación.

Los multimillonarios están vendiendo Nvidia y comprando estas acciones en su lugar Publicado originalmente por The Motley Fool

«Pionero del café. Fanático de las redes sociales. Entusiasta de la televisión. Emprendedor amigable. Empollón zombi aficionado».